Pod tym pojęciem należy rozumieć wariant ubezpieczenia odpowiedzialności cywilnej (OC) w życiu prywatnym dedykowany właścicielom wynajmującym nieruchomość lub jej część. Takie OC dostępne jest jako dodatkowo płatne rozszerzenie polisy mieszkaniowej.

OC w życiu prywatnym zabezpiecza finansowo na wypadek szkód powstałych na mieniu i zdrowiu osób trzecich, za które ponosimy odpowiedzialność i które wyrządziliśmy przypadkowo. W przypadku OC wynajmującego mieszkanie takimi osobami są, przede wszystkim, sąsiedzi i lokatorzy, a także administracja budynku, jeśli zniszczenia powstały na wspólnych częściach nieruchomości.

Przykładem szkody, którą rekompensuje się z omawianego OC, jest zalanie. W wynajmowanej nieruchomości może pęknąć rura w poziomie powodując szkody np. na mieniu lokatorów. Wówczas odpowiedzialność leży po stronie właściciela, a ubezpieczyciel wypłaca odszkodowanie najemcom.

Dla OC ustala się osobną sumę ubezpieczenia (SU), która najczęściej mieści się w przedziale od 50 000 zł do 100 000 zł, czasem sięga 200 000 zł.

OC wynajmującego i OC najemcy – jaka różnica?

OC to kluczowy element polisy, jeśli odnosi się ona do wynajmowanego mieszkania.

OC lokatora chroni go w sytuacjach, w których straty wynikły z jego winy. Z polisy pokryte mogą być zarówno koszty, na jakie narażony został właściciel lokalu, jak i pieniądze należne sąsiadowi czy też administracji budynku.

OC właściciela przydaje się wtedy, kiedy zniszczenia nie są winą lokatora. Chodzi tutaj zarówno o szkody wyrządzone innym podmiotom, jak i lokatorowi (np. zniszczenie jego ruchomości domowych).

Jaka ochrona z polisy dla wynajmującego?

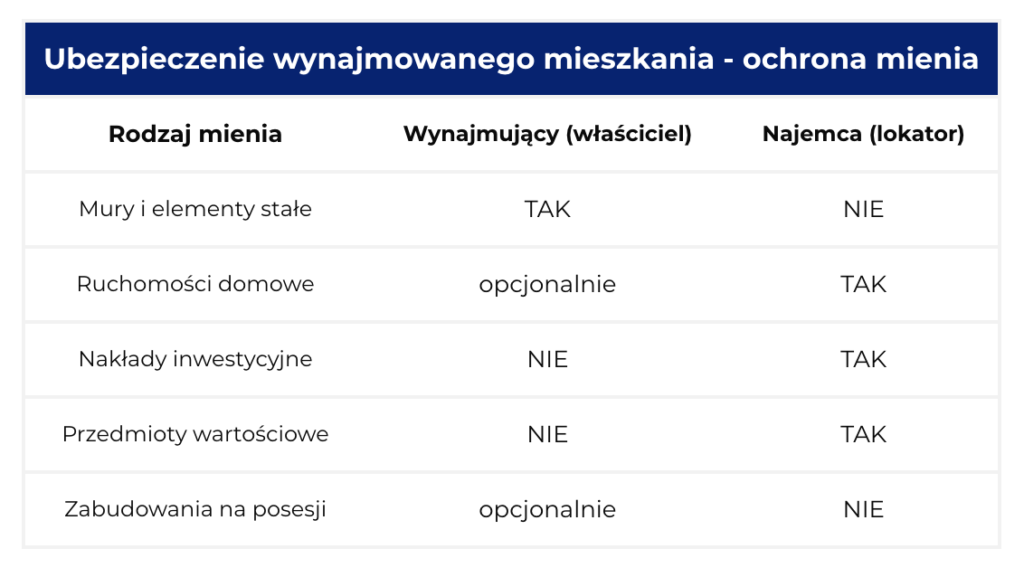

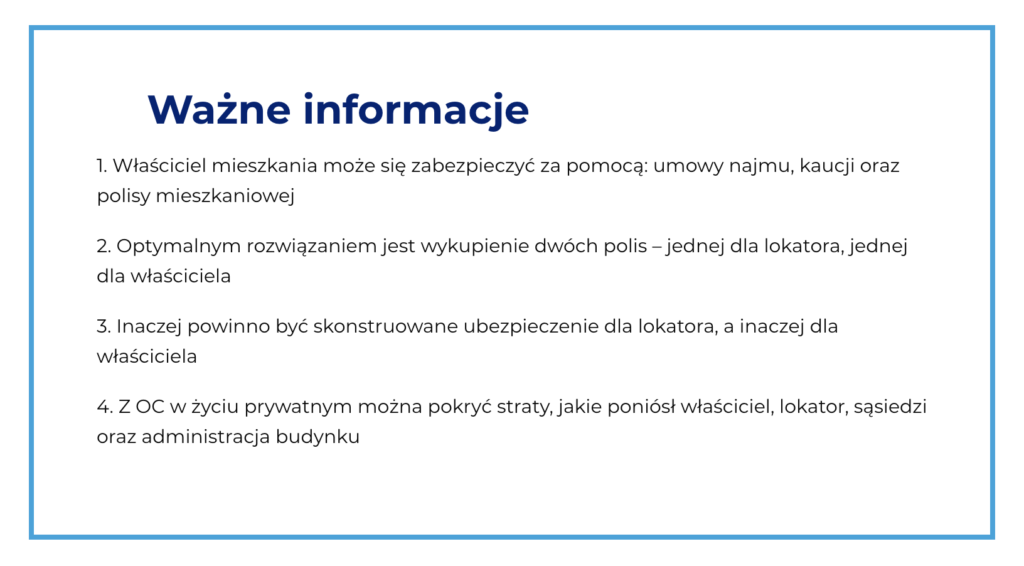

Chociaż polisy dla właściciela i najemcy de facto odnoszą się do tej samej nieruchomości, powinny mieć inny zakres i obejmować inny rodzaj mienia. Każda ze stron umowy powinna zadbać, przede wszystkim, o zabezpieczenie finansowe dla swojego majątku, chociaż oczywiście wskazane jest także posiadanie OC w odpowiedniej wersji.

W polisie dla właściciela należy uwzględnić mury i elementy stałe. Czasami warto też objąć ochroną ruchomości domowe, które należą do wynajmującego, o ile mieszkanie jest w nie wyposażone i łącznie mają one istotną wartość. Jeśli przedmiotem najmu jest dom z zagospodarowaną posesją, w ubezpieczeniu można również uwzględnić obiekty znajdujące się na tej posesji, czyli m. in. ogrodzenie, roślinność ogrodową, altany, murowany grill, garaż wolnostojący czy budynek gospodarczy.

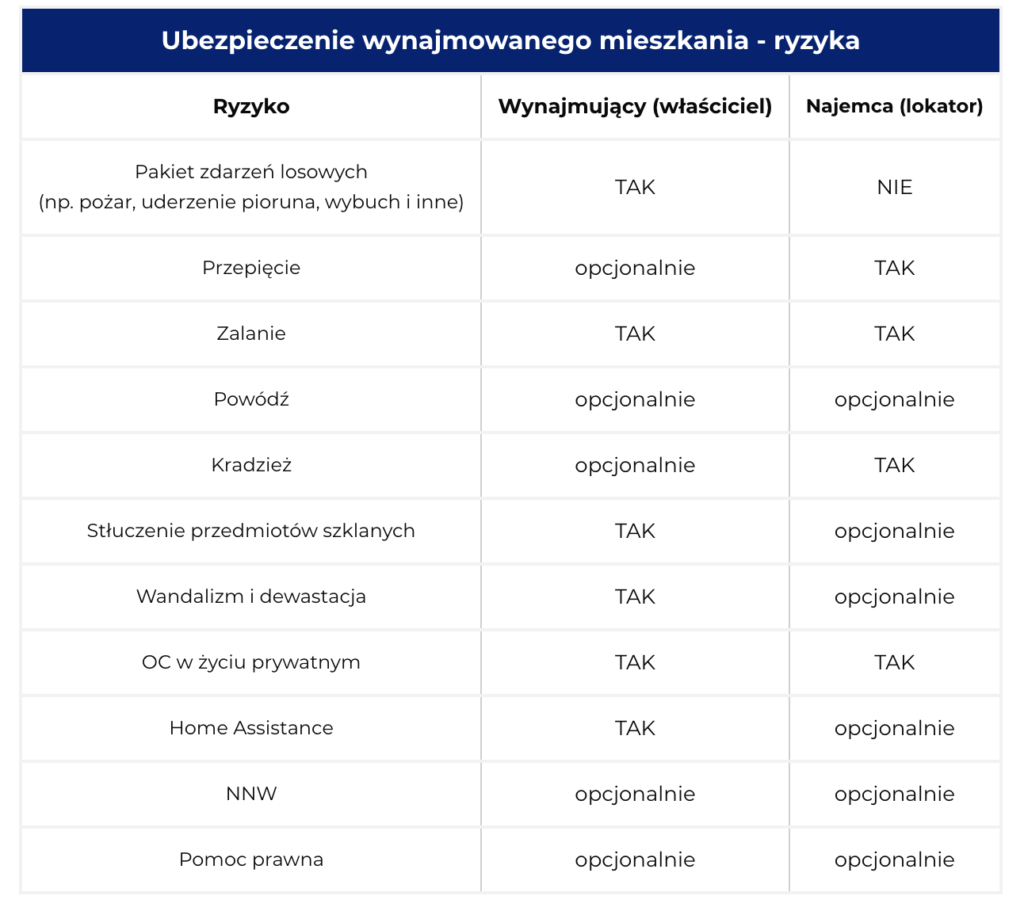

Właściciel dla zapewnienia kompleksowej ochrony swoich interesów powinien ubezpieczyć mury, elementy stałe oraz ruchomości domowe. Powinien o zadbać też o to, żeby umowa z towarzystwem obejmowało następujące ryzyka:

1. Zalanie – jedna z najczęstszych przyczyn wypłaty odszkodowania. Pęknięcie lub odłączenie się wężyka doprowadzającego wodę może zdarzyć się zawsze i przynieść duże straty. Na to zdarzenie narażone są, przede wszystkim, mieszkania w blokach, kamienicach i domach wielorodzinnych.

2. Pożar – żywioł, który może doszczętnie zniszczyć nieruchomość i wszystkie znajdujące się w niej przedmioty.

3. Kradzież z włamaniem – szczególnie istotne dla mieszkań z bogatym wyposażeniem (elementy stałe i ruchomości).

4. Dewastacja – odnosi się zarówno do lokatorów, jak i osób trzecich, np. włamywaczy.

5. Assistance – pakiet pozwalający zaoszczędzić czas i nerwy. Wsparcie fachowców przy drobnych naprawach to spore ułatwienie dla właściciela.

6. OC w życiu prywatnym – jeśli sąsiedzi ucierpią (np. w wyniku zalania), ale nie będzie ono winą lokatora, to ubezpieczyciel pokryje koszty zniszczeń właśnie z tej puli.

Najemca, czyli lokator, powinien z kolei ubezpieczyć mienie ruchome, które przechowuje w lokalu. Opcjonalnie może on również uwzględnić w polisie tzw. nakłady inwestycyjne, czyli efekty remontu, który przeprowadził on za swoje środki. Warto dodać, że osobną kategorią w ubezpieczeniach nieruchomości są tzw. przedmioty wartościowe, czasami nazywane też specjalnymi. Są to ruchomości o większej wartości jednostkowej (granica wartości podana jest w OWU). Jeśli najemca posiada takie mienie, również może je ubezpieczyć, ale na nieco innych zasadach (konieczne zlecenie wyceny). Ubezpieczenie powinno uwzględniać przede wszystkim:

1. Kradzież z włamaniem – każdy lokator trzyma w domu cenne przedmioty (gotówka, sprzęt elektroniczny, kosztowności, komputer, smartfon itd.) i lepiej zabezpieczyć się przed ich utratą, szczególnie że to właściciel decyduje, jakiego rodzaju zabezpieczenia antywłamaniowe zamontuje w lokalu.

2. OC w życiu prywatnym – zabezpiecza lokatora przed stratami, które powstały z jego winy. W przypadku wspomnianego już zalania wynikłego z zaniedbania lokatora, w którym ucierpi właściciel i sąsiedzi, całość kosztów pokryje ubezpieczyciel. W tym przypadku warto ustalić wysoką sumę ubezpieczenia dla OC, ponieważ i straty mogą być wysokie.

Zakres ochrony w polisie dla właściciela powinien uwzględniać minimum podstawowe zdarzenia losowe. Im więcej tych zdarzeń tam uwzględnimy, tym lepiej, chociaż oczywiście może się to wiązać z dodatkowymi kosztami. Wśród pozostałych ryzyk, które warto włączyć w ubezpieczenie będąc wynajmującym, można wymienić:

- OC wynajmującego;

- stłuczenie przedmiotów szklanych;

- wandalizm, dewastacja i graffiti

- pakiet Home Assistance z szerokim zakresem usług naprawczych;

- pomoc prawną – pomocna przy sporządzaniu umowy najmu i innych formalnych kwestiach związanych z samym najmem.

W określonych sytuacjach dla wynajmujących korzystne będzie również ubezpieczenie się od kradzieży z włamaniem czy nawet kradzieży zwykłej, włączenie w ochronę obiektów poza posesją (np. dom letniskowy czy garaż wolnostojący w określonej odległości od miejsca ubezpieczenia).

Najemca również powinien wykupić polisę uwzględniającą szeroki wachlarz zdarzeń losowych oraz OC w odpowiednim wariancie. Jako że jego majątek to głównie ruchomości domowe, które łatwo jest wynieść z mieszkania, dobrym rozwiązaniem jest ubezpieczenie od ryzyk kradzieżowych (kradzież zwykła i z włamaniem, rabunek). Opcjonalnie można też zainwestować w ochronę przed wandalami czy też wykupić ubezpieczenie osobowe, czyli NNW.

Zalanie wynajmowanego mieszkania – kto odpowiada?

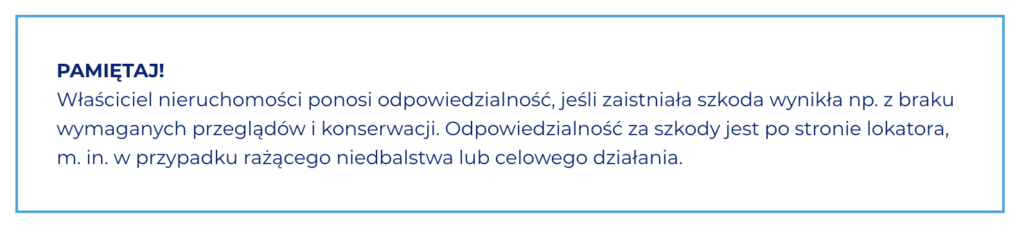

Właściciel nieruchomości ponosi odpowiedzialność, jeśli zaistniała szkoda wynikła np. z braku wymaganych przeglądów i konserwacji. Wina leży po jego stronie także wtedy, kiedy zniszczenia są wynikiem błędów podczas budowy czy remontu (nieprzestrzegania prawa budowlanego). Co ważne, w takich sytuacjach ubezpieczyciel może nie wypłacić odszkodowania, ponieważ ww. sytuacje z reguły są wyłączone z odpowiedzialności w umowie z towarzystwem (musi być to jednak wyraźnie uwzględnione w OWU).

Odpowiedzialność za szkody jest po stronie lokatora, m. in. w przypadku rażącego niedbalstwa lub celowego działania. Pozostawienie włączonego żelazka albo nie zamknięcie drzwi lub okien skutkujące zniszczeniami lub kradzieżą to ewidentna wina wynajmującego. Finansowe konsekwencje takich działań mogą (ale nie muszą – zależy od treści umowy z ubezpieczycielem) więc zostać pokryte z jego polisy.

Zdarzają się również sytuacje, w których winowajcą jest podmiot lub osoba trzecia. Kiedy nasze mieszkanie zostanie zalane w tzw. poziomie, to odpowiedzialność leży po stronie spółdzielni czy też wspólnoty mieszkaniowej (administrator budynku). Zalanie naszego lokum przez sąsiada obciąża jego portfel.

Kwestia odpowiedzialności w danych sytuacjach może być również rozdzielona w umowie najmu – wszystko zależy od tego, jak ją sformułujemy.

Ile kosztuje OC wynajmującego?

Obliczyliśmy koszt ubezpieczenia 100-metrowego mieszkania (mury i elementy stałe) o wartości rynkowej 700 000 zł, które będzie wynajmowane trzem pełnoletnim lokatorom. Kalkulację przeprowadziliśmy dla polisy od ryzyk nazwanych, której zakres ochrony obejmuje zdarzenia losowe oraz zawiera OC dedykowane wynajmującym.

Średni roczny koszt ubezpieczenia wynajmowanego mieszkania za 700 000 zł to 362 zł rocznie. Ceny polis rozpoczynają się od 237 zł, a kończą na 493 zł. Warto zwrócić uwagę na sumy ubezpieczenia dla OC w poszczególnych ofertach, które wahają się od 50 000 zł do aż 200 000 zł.

Ubezpieczenie mieszkania na wynajem – czy warto?

Wynajem to dla właściciel wysoki, pewny, stały i bezpieczny zysk, którego nie uzyska na żadnym koncie oszczędnościowym i na żadnej lokacie. Żeby jednak nie narazić się na straty i niepotrzebne nerwy, trzeba nie tylko podpisać umowę z lokatorem i pobrać kaucję, ale i wykupić odpowiednią polisę. Dopiero wówczas będziemy mogli spać spokojnie, nie martwiąc się o wynajmowany dom lub mieszkanie.

FAQ – najczęściej zadawane pytania o OC wynajmującego mieszkanie

Kim jest najemca a kim wynajmujący?

Wynajmujący to właściciel (lub współwłaściciel) nieruchomości, a najemca to lokator.

Jak kupić polisę z OC wynajmującego?

Polisę mieszkaniową, również tę dla wynajmowanej nieruchomości, najprościej kupić online, na stronie danego towarzystwa lub za pośrednictwem kalkulatora rankomat.pl.

Jak długo obowiązuje polisa z OC wynajmującego?

Polisy mieszkaniowe najczęściej wykupuje się na rok, a później można je przedłużyć lub skorzystać z innej oferty. Bez problemu ubezpieczymy też nieruchomość na 2 czy 3 lata. Towarzystwa niechętnie natomiast sprzedają polisy na kilka miesięcy.

Kiedy otrzymamy odszkodowanie z polisy dla wynajmowanego mieszkania?

Standardowo odszkodowanie powinniśmy uzyskać do 30 dnia od zgłoszenia szkody towarzystwu. Jeśli ubezpieczyciel będzie potrzebował więcej czasu na ustalenie okoliczności zaistnienia szkody, bezsporną część rekompensaty wypłaci nam po miesiącu, a na przelanie spornej części będzie miał dodatkowe dwa tygodnie.

Czy zakup polisy dla wynajmowanego mieszkania musimy zgłosić w jakimś urzędzie?

Według obowiązujących przepisów ubezpieczenia nieruchomości nie trzeba zgłaszać w żadnym urzędzie ani instytucji.

Czy o zakupie polisy trzeba informować lokatorów?

Nie ma takiego wymogu. Lokatorzy również nie muszą nas informować o zakupie polisy dla najemcy.

Czy w OC wynajmującego uwzględnione są szkody wyrządzone przez osobę najmującą mieszkanie?

Zasada jest prosta. W OC wynajmującego ochrona dotyczy szkód, jakich właściciel domu czy mieszkania na wynajem wyrządzi lokatorowi i mieniu należącemu do niego. A w OC najemcy ochroną objęte są szkody wyrządzone we wskazanym w umowie ubezpieczenia mieniu wynajmującego oraz szkody wyrządzone przez najemcę osobom trzecim w związku z najmem.

https://rankomat.pl/nieruchomosci/oc-wynajmujacego-mieszkanie-jak-i-kogo-chroni

Zapytaj swojego Agenta o kontakt do zaufanego Agenta w kwestii ubezpieczenia Twojego mieszkania.